Bezahlen im Internet – viele Wege führen ans Ziel

Jahr für Jahr meldet der Online-Handel neue Umsatzrekorde. Auch wenn die Corona-Pandemie das virtuelle Kassenklingeln bei kleinen und mittleren Online-Händlern aktuell bremst, profitieren gerade die E-Commerce-Giganten von den Einschränkungen des gesellschaftlichen Lebens.

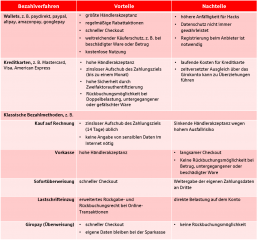

Mit den steigenden Umsätzen geht auch ein stetiger Ausbau der Bezahlmöglichkeiten im E-Commerce einher. Während in den E-Shops der 2000er fast nur Zahlungen per Kreditkarte zugelassen waren, hat man heute eine Vielzahl von Möglichkeiten: Ein gut aufgestellter Online-Shop bietet seinen Kunden verschiedene Optionen an. Sehr beliebt sind Wallets wie paypal oder paydirekt, die Kreditkartenzahlung, Vorkasse oder eben die gute alte Lastschrift. Bei so vielen Alternativen kann man schnell den Überblick verlieren. Aus diesem Grund werfen wir einen Blick auf die gängigsten Online-Bezahlverfahren und erklären euch ihre Vor- und Nachteile.

Wallets sind der Platzhirsch in den Online-Shops

Wallets sind virtuelle Geldbörsen in denen man digitale Währungen aufbewahren kann. Sie funktionieren wie eine Art Bankkonto. Ihr könnt mit ihnen Zahlungen senden und empfangen. Die bekanntesten Wallets wie paypal, alipay oder paydirekt sind sogenannte Online-Wallets.

Als Online-Bezahlsysteme schalten sich die Wallets beim Bezahlvorgang zwischen den Online-Händler und euer Finanzinstitut und übernehmen die Zahlungsabwicklung. Dazu hinterlegt ihr eure Kontoinformationen beim Anbieter des Bezahlsystems. Beim Bezahlvorgang reicht es dann, wenn ihr eure Identität mit E-Mail-Adresse und Passwort bestätigt.

Ihr großer Vorteil: Sie sind für den Nutzer von überall zugänglich, wo es Internet gibt. Ein weiterer Pluspunkt: Viele der Bezahlsysteme bieten euch einen weitreichenden Käuferschutz, falls die bestellte Ware gar nicht oder beschädigt bei euch ankommt. Dafür haben sie aber eine höhere Anfälligkeit für Cyberangriffe, denn sie sind mehr oder weniger immer online verfügbar.

Laut der EHI/Statista-Studie zum E-Commerce in Deutschland bieten 95 % der Top-1.000 E-Shops Wallets als Zahlungsmethode an. Das ist die höchste Marktdurchdringung aller Online-Bezahlverfahren. Die verschiedenen Wallet-Anbieter fahren außerdem regelmäßige Rabattaktionen für ihre Nutzer. Beim Einsatz ihrer Bezahlmethode sind schon mal 10 bis 15 Prozent Nachlass auf die Summe im Warenkorb möglich.

Nicht ganz unproblematisch ist bei den Wallets der Datenschutz. Internationale Anbieter wie der paypal (USA) oder alipay (China) stehen in Europa immer wieder im Visier der Datenschützer. Sie betreiben Big Data Auswertungen und reichen Daten an Partnerkonzerne weiter.

Das Konkurrenzprodukt deutscher Sparkassen und Banken, paydirekt hält dagegen die Datenschutz- und Sicherheitsstandards der Deutschen Kreditwirtschaft ein. Denn bei paydirekt ist keine dritte Partei dazwischengeschaltet. Ihr zahlt mit eurem Girokonto und die Daten bleiben bei eurer Sparkasse. Allerdings ist die Marktdurchdringung von paydirekt auf Händlerseite noch ausbaufähig.

Kreditkarten – Der Dinosaurier mit den Allrounder-Qualitäten

Kreditkarten sind der Evergreen unter den Online-Bezahlverfahren. In den 90ern, als Ebay und Amazon gerade erste Schritte im World Wide Web wagten, waren Kreditkarten teilweise die einzige mögliche Zahlungsmethode. Heute akzeptieren laut der EHI/Statista-Studie 92 % aller E-Shops in Deutschland Kartenzahlungen. In der Regel kann in Deutschland zwischen Mastercard und Visa-Card gewählt werden.

Kreditkarten werden von Banken oder direkt von einer Kreditkartengesellschaft ausgegeben. Der große Vorteil einer Kreditkarte: Sie räumt ihren Nutzern kurzfristig – bis zu 30 Tage – einen Kreditrahmen ein. Die Höhe dieses Kreditrahmens ist von der Bonität des Kunden abhängig. Sie wird vom Kartenherausgeber vor der Ausstellung einer Kreditkarte geprüft. Im Gegensatz dazu werden bei einer Girokarte die Ausgaben zeitnah (2-3 Bankarbeitstage) von dem zugehörigen Girokonto abgebucht.

Durch die zweite Zahlungsdiensterichtlinie (PSD2) der EU, wird auch für Kreditkarteninhaber das Bezahlen mit Kreditkarte immer sicherer. Vor 2019 genügte es, dass Kreditkartenbesitzer die Daten ihrer Karte und die dazugehörige Prüfziffer eingaben, um eine Zahlung online zu legitimieren. Nun ist für die Online-Zahlung mit Kreditkarte eine Zweifaktorauthentifizierung mit 3-D Secure nötig, die die Identität des rechtmäßigen Karteninhabers bestätigt.

Dieser Sicherheitsstandard und die Verwendung der 3-D-Secure-Verfahren Mastercard® Identity Check™ sowie Visa Secure ist seither Pflicht für europäische Online-Händler. Für Sparkassenkunden, läuft die Authentifizierung bequem auf dem Smartphone über die App „S-ID-Check“ sowie den Fingerscan, den Gesichtsscan oder die PIN-Eingabe ab.

Kreditkarten bieten auch einen gewissen Käuferschutz. Unrechtmäßige Belastungen und untergegangene oder gefälschte Waren können beim Kreditkartenanbieter reklamiert werden. Der Vorgang ist allerdings etwas aufwendiger als bei den Wallets, denn ihr seid als Online-Käufer bei der Reklamation in der Beweislast. Als Sparkassen-Kunde profitiert ihr beim Abschluss einer Kreditkarte vom Sparkassen-Internetkäuferschutz, der eure Position bei Online-Geschäften stärkt.

Für die Bereitstellung einer Kreditkarte können Finanzinstitute zusätzliche Gebühren verlangen. Bei der Sparkasse Nürnberg ist eine Kreditkarte bei den meisten Konten, zum Beispiel beim Konto Komplett oder Konto Premium mitinbegriffen.

Nur für Händler oder Käufer gut – die klassischen Bezahlverfahren

Die dritte große Kategorie bilden die klassischen Bezahlverfahren. Dazu gehören zum Beispiel die Sofortüberweisung, die Vorkasse, die Lastschrift oder der Kauf auf Rechnung.

Der Kauf auf Rechnung als Zahlungsmethode ist auch im E-Commerce weit verbreitet. Der ausschlaggebende Punkt ist die Sicherheit des Käufers. Schließlich zahlt er erst, wenn die Ware angekommen und in Ordnung ist. Und, wenn er sich entschlossen hat, diese auch zu behalten. Üblich ist in Deutschland ein Zahlungsziel von 14 Tagen, das die Online-Händler ihren Kunden einräumen. Ein weiterer Pluspunkt: Der Käufer muss keine sensiblen Bankdaten im Internet angeben. Das Nachsehen hat hier unter Umständen der Verkäufer: Er geht ein Risiko ein, wenn er Ware verschickt, ohne vorher eine Zahlung zu erhalten.

Das Lastschriftverfahren kennen viele von den unterschriebenen Kassenbons an der Supermarktkasse. Diese Bezahlmethode findet ihr auch in vielen Online-Shops. Sie bietet sich immer dann an, wenn man jemanden erlauben möchte, regelmäßig Geld von seinem Girokonto einzuziehen (z. B. bei Versicherungen oder Mobilfunkunternehmen). Um den Lastschrifteinzug zu nutzen, erteilt ihr dem Gläubiger ein Lastschriftmandat (Einzugsermächtigung). Dieser zieht dann den fälligen Betrag von eurem Konto ein. Im Internet läuft das Verfahren fast immer ohne Unterschrift. Das Verfahren ist deshalb sehr sicher für den Käufer, denn man kann sein Geld innerhalb von acht Wochen ohne Angabe von Gründen zurückbuchen lassen. Bei unautorisierten Abbuchungen geht das sogar noch 13 Monate später.

Anders sieht das bei der Vorkasse aus. Hier sichern sich Händler ab, indem sie den fälligen Betrag bereits vor dem Versand der Ware einfordern. Das heißt: Solange der Käufer nicht zahlt, gibt der Verkäufer das Bestellte nicht aus den Händen. Logisch: Für den Käufer ist diese Bezahlmethode risikoreich. Denn unseriöse Händler können sich mit dem Geld auf und davon machen, ohne dass der Käufer die Ware je zu Gesicht bekommt. Anders als beim Lastschrifteinzug kann der Käufer sein Geld bei diesem Bezahlverfahren auch nicht zurückbuchen.

Die Sofortüberweisung ist ein Online-Zahlungssystem der Sofort GmbH zur bargeldlosen Zahlung im Internet. Das Verfahren ist ein Pseudo-Vorkassesystem. Der Händler erhält zwar nicht die Zahlung, aber eine Zahlungsbestätigung. Dadurch agieren die meisten Händler wie bei Vorkasse und geben Waren oder Downloads sofort frei. Kritisch betrachtet werden sollte diese Methode aus Sicht des Datenschutzes, denn man gibt einem Dritten Anmeldename und Passwort für sein Online-Banking.

Entscheidet ihr euch für dieses Bezahlverfahren solltet ihr als Sparkassen-Kunde zumindest einen Händler suchen, der giropay anbietet. Es ist das gleiche Prinzip wie bei der Sofortüberweisung, allerdings autorisiert ihr dabei keinen Dritten auf euer Konto zu schauen.

Fazit zu den Online-Bezahlverfahren

Das flexibelste und bequemste Bezahlverfahren für Online-Käufer sind die Wallets. Sie punkten mit der größten Verbreitung und kurzen Checkout-Prozessen in den E-Shops sowie weitreichendem Käuferschutz. Allerdings müsst ihr euch darüber im Klaren sein, dass die eigenen Daten gerade bei den großen internationalen Anbietern wie paypal oder alipay weitergereicht werden. Außerdem ist die Bezahlmethode insgesamt anfälliger für Cyberangriffen.

Wer von euch einen guten Überblick über die eigenen Finanzen hat, sollte auf den Dinosaurier unter den Online-Bezahlverfahren setzen. Kreditkarten wie Mastercard oder Visa-Card sind zwar nicht immer kostenlos, überzeugen aber mit ihren guten Allrounder-Fähigkeiten im E-Commerce. Auch wenn sie beim Bezahlvorgang etwas umständlicher und beim Käuferschutz nicht ganz so weitreichend sind wie die Wallets, sind sie seit PSD2 deutlich weniger anfällig für Cyberattacken und bieten einen besseren Datenschutz.

Die Akzeptanz auf Händlerseite ist ähnlich hoch wie bei den Wallets. Wer Angst hat durch den eingeräumten Kreditrahmen die Kontrolle über sein Girokonto zu verlieren, kann auch auf eine Prepaid-Kreditkarte setzen. Diese müsst ihr, ähnlich wie ein Prepaid- Handy, erst mit einem Guthaben aufladen. Habt ihr den gutgeschriebenen Betrag verbraucht, könnt ihr erst wieder mit der Karte zahlen, wenn ihr sie wieder mit genügend Guthaben aufgeladen habt. Dadurch können auch Minderjährige diese Kreditkartenart nutzen.

Klassische Bezahlverfahren wie der Kauf auf Rechnung und die Lastschrift sind rückläufig, da sie immer eine Partei – den Händler oder den Käufer – übervorteilen.

Wer also weiterhin überall schnell und sicher online einkaufen möchte, sollte sich eine Kreditkarte oder eine Wallet besorgen.